Já sonhou em ter sua casa própria, mas acha que essa conquista está muito longe para você? Milhares de brasileiros pensam igual e o motivo é simples: eles não sabem como financiar um imóvel com renda baixa.

A primeira coisa que você deve entender é que isso é possível! Ao contrário do que muitos acreditam, a compra de um imóvel não é um sonho exclusivo de quem tem renda alta.

Neste artigo, preparamos tudo o que você precisa saber sobre o assunto. Ao final, você saberá o que fazer para receber as chaves do seu primeiro imóvel. Leia sobre:

- Como comprar um imóvel com renda baixa?

- Qual a forma mais barata de comprar um imóvel

- Quais são os tipos de financiamento imobiliário?

- Como utilizar programas habitacionais do governo?

- Financie seu imóvel com a 3L

Como comprar um imóvel com renda baixa?

Comprar um imóvel com renda mais baixa é possível e o primeiro passo para conseguir isso é se informar bem.

Isso porque, o mercado de crédito imobiliário oferece diferentes opções para a compra de um imóvel, embora nem todo mundo consiga compreender bem as regras.

Quem se enquadra em baixa renda

Em geral, é importante dizer que os programas habitacionais destinados a facilitar a compra de um apartamento ou casa têm regras claras sobre a renda mensal familiar.

Assim, quanto menor é o rendimento dessa família, maior será o benefício concedido — chamado de subsídio.

Além disso, as taxas de juros aplicadas também podem ficar mais interessantes.

Qual a forma mais barata de comprar um imóvel

Em um cenário ideal, a compra à vista seria a mais barata. Afinal, você não precisaria da ajuda de uma instituição financeira e não teria de arcar com os juros da transação. Porém, essa não é a realidade da maioria dos brasileiros, especialmente daqueles com renda baixa.

Assim sendo, algumas opções que permitem o pagamento parcelado:

- Consórcio imobiliário;

- Financiamento imobiliário;

- Financiamento direto com a construtora.

O grande problema do consórcio é que ele não é uma compra imediata. Na verdade, é preciso estar preparado para a possibilidade de aguardar por muitos anos para ser sorteado. Se você não pode ou não quer esperar, então precisa pensar no financiamento.

Felizmente, existem modalidades destinadas a pessoas de baixa renda. O governo oferece subsídios, tornando as taxas e o custo menores e facilitando essa realização.

Quais são os tipos de financiamento imobiliário?

Como vimos, a maneira mais rápida e interessante para adquirir seu imóvel próprio é por meio do financiamento. Existem diferentes tipos de financiamento e é importante se atentar às suas características na ora de escolher o ideal para o seu caso:

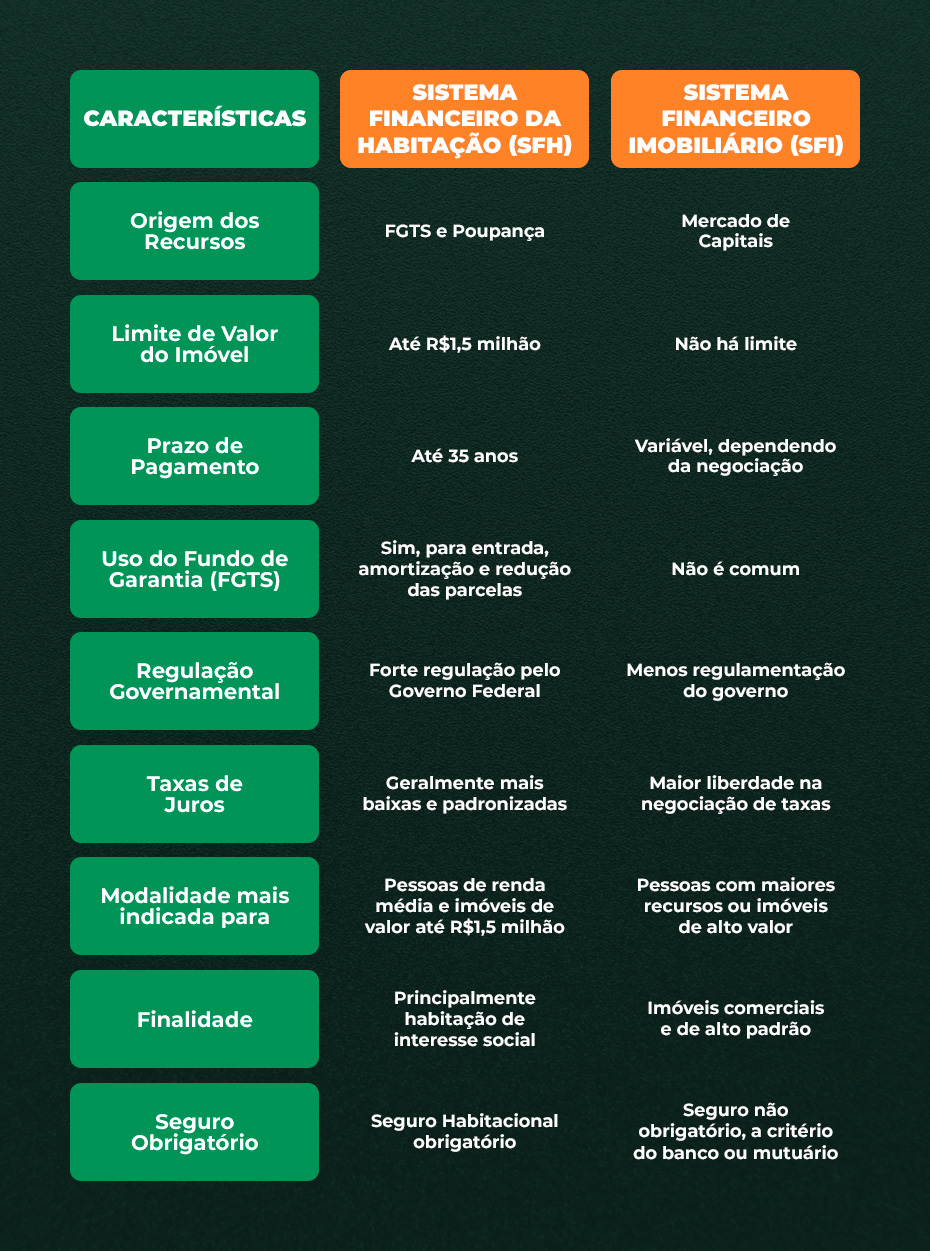

- Sistema Financeiro da Habitação (SFH): foi lançado pelo Governo Federal e usa recursos do FGTS e da Poupança. Por meio dela, é possível financiar casas e apartamentos de até R$1,5 milhão com o prazo de pagamento em até 35 anos. Lembrando que é possível usar seu Fundo de Garantia como entrada, para amortizar o saldo devedor ou até reduzir o valor das parcelas. Portanto, é uma modalidade bem interessante.

- Sistema Financeiro Imobiliário (SFI): não há limitação em relação ao valor do imóvel. Nesse caso, os recursos utilizados são do Mercado de Capitais e há uma maior liberdade da instituição financeira para negociar juros e condições.

Para facilitar o entendimento, confira as principais características de cada uma:

Como utilizar programas habitacionais do governo?

O “Minha Casa, Minha Vida” (MCMV) é um programa de habitação no Brasil com o objetivo de facilitar o acesso à moradia para famílias de baixa renda. Em 2023, o governo federal anunciou a retomada do MCMV, com algumas mudanças e novas regras:

- Retorno da Faixa 1: O programa retorna a sua “Faixa 1”, que beneficia as famílias de baixa renda, com subsídios mais significativos;

- Ampliação das Faixas de Renda: As faixas de renda foram ampliadas, permitindo que famílias com rendas um pouco mais elevadas se beneficiem do programa;

- Inclusão da Locação Social: Uma novidade é a inclusão da locação social, onde as famílias podem alugar moradias com custos mais baixos;

- Aquisição de Moradia Urbana Usada: Agora, é possível adquirir moradias urbanas usadas, não apenas novas;

- Aumento do Valor Limite dos Imóveis: O valor máximo dos imóveis elegíveis para o programa foi aumentado;

- Aumento do Subsídio: O valor do subsídio concedido pelo governo foi aumentado, com destaque para famílias que acessarem o financiamento habitacional MCMV com recursos do FGTS;

- Diminuição das Taxas de Juros: As taxas de juros foram reduzidas, tornando o financiamento mais acessível;

- Aumento da Área Mínima das Unidades: As unidades habitacionais terão uma área mínima maior;

- Fim da Exclusividade da Caixa Econômica Federal: O programa não será mais exclusivo da Caixa Econômica Federal, permitindo a participação de outras instituições financeiras;

- Melhoria da Localização do Terreno: Os terrenos destinados ao programa estarão em áreas urbanas com melhor acesso à infraestrutura.

Essas mudanças visam tornar o programa mais inclusivo, abrangendo um espectro maior de famílias e oferecendo condições financeiras mais vantajosas para a aquisição de moradias.

Quais as faixas de renda do Minha Casa, Minha Vida 2023?

As faixas de rendas existentes são divididas em:

- 1. Renda mensal de até R$ 2.640;

- 2. Renda mensal entre R$ 2.640,01 e R$ 4.400;

- 3. Renda mensal entre R$ 4.400,01 e R$ 8.000

Como se inscrever no Minha Casa, Minha Vida 2023?

Para se inscrever no programa é necessário realizar os seguintes passos:

- Reúna a Documentação: Comece reunindo os documentos necessários, incluindo RG, CPF, comprovante de renda, comprovante de estado civil e comprovante de residência atual. Além disso, certifique-se de ter os documentos do imóvel, como a matrícula atualizada e informações do vendedor;

- Utilize o Simulador Habitacional da CAIXA: Antes de iniciar o processo de inscrição, utilize o Simulador Habitacional da CAIXA online. Ele ajudará você a entender as possibilidades de financiamento com base na sua faixa de renda e outras variáveis;

- Faça o Cadastro: Se você se enquadra nas faixas 2 e 3, inscreva-se diretamente em uma entidade organizadora ou na Caixa. Se estiver na faixa urbana 1, a inscrição deve ser feita na prefeitura. Forneça informações sobre renda, composição familiar e outros requisitos solicitados;

- Avaliação do Cadastro: Após a inscrição, a Caixa avaliará sua documentação. Eles verificarão se você atende aos requisitos da faixa de renda selecionada, se as informações estão consistentes e se você cumpre os critérios do programa.

- Assinatura do Contrato: Se sua inscrição for aprovada, você receberá orientações para assinar o contrato de financiamento. Nesse contrato, serão detalhadas as condições, prazos, taxas de juros e responsabilidades. A assinatura formaliza sua participação no programa e a realização do sonho da casa própria.

Qual o valor mínimo de renda para financiar um imóvel pela Caixa?

A Caixa Econômica Federal não estipulou uma renda mínima para financiar um imóvel. Na verdade, essa situação varia conforme o valor da casa ou apartamento desejado, além de uma análise individualizada do próprio cliente.

A única regra universal é a de que o valor de cada parcela não pode ser superior a 30% da renda mensal. Sendo assim, é importante escolher imóveis que sejam compatíveis com essa limitação. Lembrando que é possível fazer simulações no site da Caixa.

Qual a renda mínima para financiar um imóvel de 120 mil?

Para financiar um imóvel de R$120 mil, por exemplo, é preciso ter uma renda mensal familiar de, no mínimo, R$3.120,00. Como a maioria dos apartamentos e casas populares estão dentro dessa faixa de preço, é importante se informar antes de ir ao banco com a documentação.

Compre seu imóvel com a 3L!

Agora que você aprendeu como financiar um imóvel com baixa renda, sabia que a 3L Imóveis tem as melhores casas e apartamentos de Três Lagoas? Mais do que isso, temos um catálogo com excelentes opções que se enquadram nos programas habitacionais, em especial o Minha Casa, Minha Vida

Nossos corretores trabalham duro para selecionar os melhores imóveis do mercado e nossa equipe pode te ajudar a conseguir a liberação do crédito. O auxílio de profissionais qualificados faz toda a diferença, reduzindo riscos e o tempo de espera.

Tradição, credibilidade e atendimento personalizado são nossas marcas. Sendo assim, não perca mais tempo e fale agora mesmo com a 3L!

- Artigo Anterior Links Úteis para Clientes 3L Imóveis

- Próximo Artigo Conexão 3L aborda mudanças na Reforma Tributária